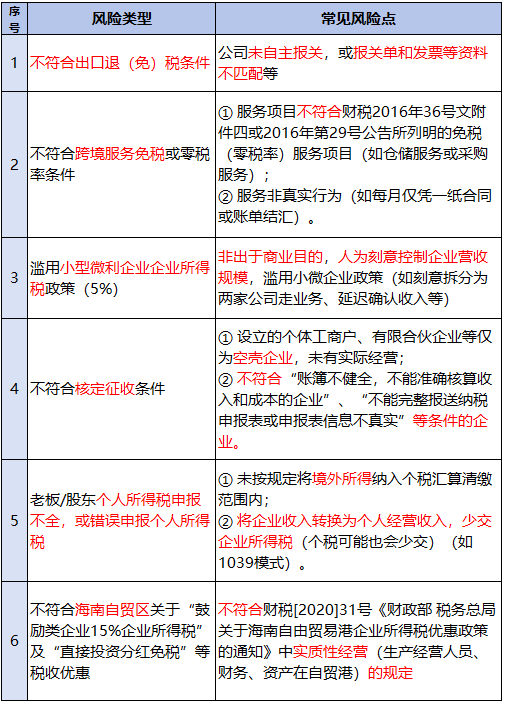

税收优惠是国家鼓励和扶持的重点方向,是确保产业升级的重要抓手。然而,在跨境电商财税合规实践中,总有误用政策,甚至“硬套”政策的情况。当然,还有的情况是卖家本身满足优惠条件,只是内部管理不规范,或是对政策理解不够,行业专业背景不足,导致核算不准或数据填报有误,从而给公司带来不必要的税收风险。在“以数治税”的背景下,随着金税系统的日益完善和优化,享受税收优惠的企业所填报的“异常指标”很容易被系统的“电子眼”发现,并被及时推送给监管部门,以便监管部门实地核查。而2024年,这些风险提示似乎比以往年份的覆盖面更大,数据更精准和全面。一旦被核查“异常”属实,轻则补缴税款和滞纳金,重则吃免费饭了(不是吓唬人)...对于实务中跨境电商企业常见的使用的税收优惠,都有哪些风险点容易被“锁定”呢?特别提示:本文所列示的指标并非官方认定的指标,只是基于实务经验所做的整理和归纳,仅供各位参考!

此表中尤其第1-5项,都有很多税务检查后罚款的案例,同时也是卖家容易忽略的地方。

这些我们也在公众号有多次分享,有兴趣可以翻阅之前的文章。

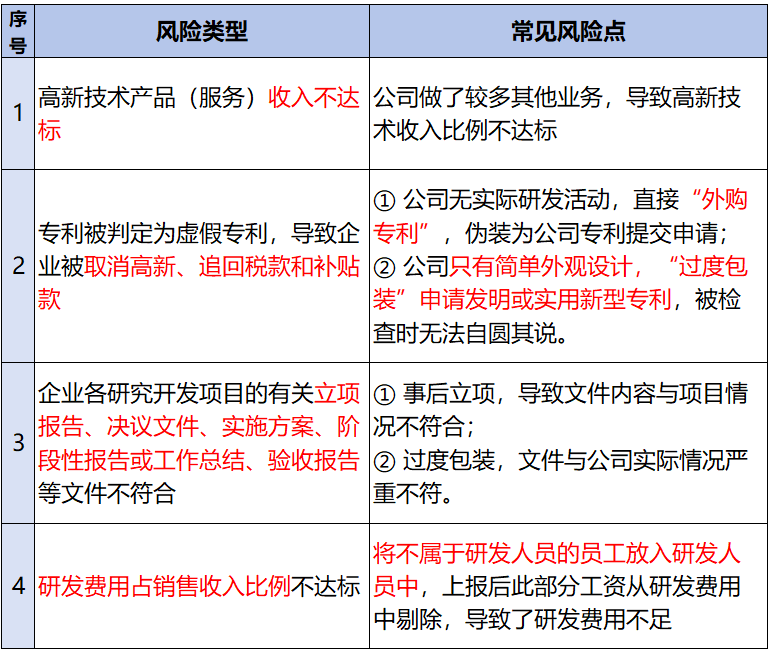

总的来说,现在高新技术企业比以前监管要严格很多,切忌“过度包装”,最需要提醒的是,不要轻信中介说的“今年签约,我明年就可以帮你申报”的鬼话!大家也知道,很多跨境电商企业对产品的“研发”仅限于“改个颜色、改一下按钮的位置、方的改成圆的”这种比较基础的外观设计,而想要提高高新通过率,必须有一个”发明专利,那企业又研发不出来,怎么办呢?中介采取的方法就是“瞎编乱造”一个发明专利,说得天花乱坠。这种情况下,等待企业的就是取消高新、追回税款和补贴款,以及罚款了。这可不是我们随便写写,而是真实有这样的案例,自己做的决定要自己来买单,最后卖家就只能花钱买教训了。

实际上,跨境电商企业一般来说是“买货卖货”的模式,这种纯商贸的形式显然不符合高新的要求,所以一般需要提前2-3年进行规划。跨境电商高新申请最好的两个方向:产品类、信息系统类。

而一些卖家在产品上研发能力不足,但自己研发了IT系统,那么用这套或多套IT系统来申请软件著作权,规划好的话,申请高新应不成问题。

如果您的研发能力比较强,有真实的发明专利,那么恭喜您!产品类高新应该不成问题。

但仅从工厂采购成品,公司再卖出去,这种纯贸易模式,是无法申请高新的。

如果工厂也是您体系内的,最好使用工厂来规划和申请高新,这样通过率还是比较高的。上面第二种方法,如果工厂不是您体系内的,也可以用您现有公司,模式改为“研发销售型公司”,通过规划后,也可用于申请高新。但是一定要不同公司不同规划方法。具体细节,可扫描文末二维码咨询。

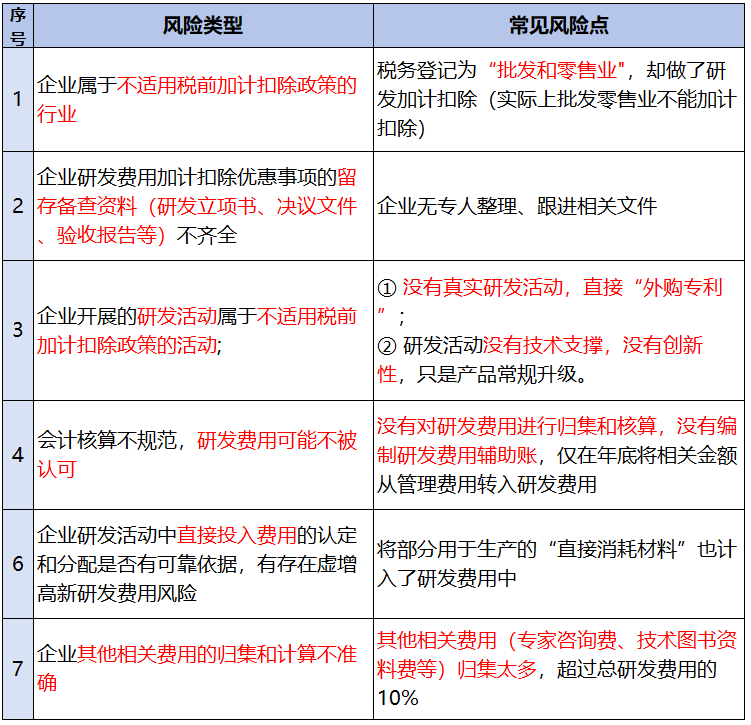

但在做跨境电商财税顾问的这些年里,我们也见到一些卖家有错误加计扣除的情况。最常见的比如前面表中的第2项和第4项,没有专人去跟进每个研发项目,从项目立项开始,到每次研发费用的归集,都没有专人跟踪。到最后就只能从管理费用把自己“感觉”和研发费用挂钩的,全部转入“研发费用”科目。这样导致研发费用有的金额有种“说不清道不明”的味道,遇到检查,也提供不出对应的支撑文件。

如果企业的利润刚好卡在小微企业以下,比如200多万,这时如果被认定研发费用归集有误,被认定不能加计扣除,那企业利润一下子就超过了300万,要按利润全额来交25%的企业所得税了。

以上是我们整理的常见的跨境电商企业误用税务优惠的清单,基于上述要点,大家可对照检查,早发现、早整改,防患于未然。当然,还有一些我们见到的实际案例,篇幅有限未放上去。